В условиях высокой инфляции и нестабильной глобальной экономики вопрос сохранения и приумножения сбережений становится особенно актуальным для казахстанцев с доходом на уровне средней зарплаты. Возможности инвестирования есть, однако они существенно различаются по уровню риска, горизонту вложений и требованиям к финансовой грамотности. О том, какие инструменты сегодня наиболее рациональны и с чего стоит начинать частному инвестору, рассказали аналитики в интервью SHYNDYK.KZ.

Депозиты: базовый инструмент для большинства

Как отмечает ведущий аналитик АФК Алмат Оракбай, при выборе инвестиционных инструментов для казахстанцев со средней зарплатой ключевым фактором остаётся баланс между доходностью, риском и предсказуемостью результата. Если основной целью является сохранение средств и получение стабильного дохода на горизонте от 3 до 12 месяцев, то тенговые депозиты по-прежнему остаются одним из самых рациональных решений.

«С учётом прогноза инфляции на 2026 год на уровне около 11,7%, депозитные продукты с годовой эффективной ставкой вознаграждения (ГЭСВ) в диапазоне 18–20% обеспечивают положительную реальную доходность. В реальном выражении она может составлять порядка 6,3–8,3%, что является редким показателем для консервативных инструментов в условиях высокой инфляции», — отмечает аналитик.

Дополнительным преимуществом депозитов, по слова эксперта, остаётся система гарантирования вкладов со стороны КФГД, которая существенно снижает риски для частных вкладчиков и делает депозиты базовым инструментом сохранения сбережений для широкого круга населения.

По состоянию на начало 2026 года ставки по сберегательным вкладам в крупных казахстанских банках во многом выровнялись и находятся вблизи отметки 18-20% ГЭСВ. При этом для вкладчиков, которым важна гибкость — возможность пополнения или частичного снятия средств без потери начисленного вознаграждения, — доступны срочные и несрочные депозиты. Их доходность, как правило, ниже на несколько процентных пунктов, однако они позволяют лучше адаптировать финансовое поведение под текущие жизненные потребности.

Финансист Расул Рысмамбетов считает, что при нынешней инфляции депозит все же остается самым понятным и надежным инструментом для большинства казахстанцев.

«Ставки по депозитам в отечественных банках сегодня позволяют хотя бы частично сохранить покупательную способность средств. Плюс его можно снять в любой момент и он гарантирован. Депозит нельзя назвать инструментом быстрого обогащения, а скорее способом финансовой стабилизации и защиты от обесценивания. Для людей со средней зарплатой депозит по-прежнему является базой финансовой безопасности», — говорит финансист.

Куда инвестировать казахстанцам при средней зарплате?

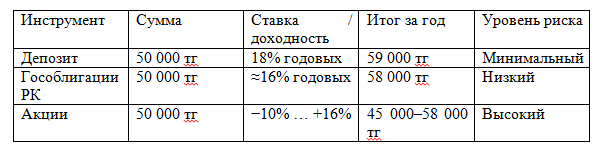

Чтобы корректно сравнить разные инструменты, важно исходить не из всей суммы зарплаты, а из одинакового объёма инвестиций. Предположим, казахстанец со средней зарплатой 300 000 тенге готов направить 50 000 тенге на сбережения или инвестиции. Ниже — наглядный пример доходности за один год.

Стоит отметить, что сейчас многие банки предлагают ГЭСВ по 17–20% годовых по депозитам в тенге на срок 3–6 месяцев. Средняя ставка по тенговым депозитам для частных лиц в секторе — около 14–15% в среднем.

Расчёт по депозитам

Сумма: 50 000 тенге

Средняя ставка: 18% годовых (ГЭСВ)

Срок: 12 месяцев

Расчёт: 50 000 × 18% = 9 000 тенге.

Итог через год: 59 000 тенге

Расчет по государственным облигациям

Сумма: 50 000 тенге

Доходность: около 16% годовых

Срок: 1 год (до погашения)

Расчёт: 50 000 × 16% = 8 000 тенге.

Итог через год: 58 000 тенге

Расчет по акциям

Сумма: 50 000 тенге

Горизонт: 1 год

При негативном сценарии можно уйти в минус: (−10%) и остаться с 45 000 тенге.

При умеренном росте (+10%), доходность будет всего 55 000 тенге

При рост +дивиденды (~16%), доходность составит 58 000 тенге

Но здесь важно отметить, что покупка акций может принести куда большую прибыль, чем вклад в депозит, но это и более рискованно.

Оправдывают ли инвестиции инфляцию?

В расчётах выше ставка 18% годовых (ГЭСВ) использована как наглядный ориентир, потому что на рынке в конце 2025 — начале 2026 года действительно встречаются предложения с повышенной эффективной ставкой на короткие сроки (обычно 3–6 месяцев) — вплоть до 20% годовых по отдельным сберегательным вкладам. При этом для более длинных сроков (например, 12 месяцев) ставки, как правило, ниже.

Важно подчеркнуть, что 18% — это не «средняя ставка по всем депозитам», а пример, близкий к верхнему диапазону по отдельным продуктам. По статистике Нацбанка РК, средневзвешенные ставки вознаграждения по привлечённым тенговым депозитам физических лиц в конце 2025 года находились ближе к уровню около 14–15% (в зависимости от сроков).

Депозит сам по себе не гарантирует, что его доходность «всегда выше инфляции». Всё зависит от того, какая инфляция будет по факту (а не только по прогнозу), и какая ставка у конкретного вклада. Например, если ориентироваться на прогноз инфляции 11,7% на 2026 год (по оценке АФК), то депозит с ГЭСВ 18% даёт положительную реальную доходность. Но если инфляция ускорится сильнее — например, ближе к уровню инфляционных ожиданий населения, которые в конце 2025 года оценивались значительно выше, реальная доходность депозита может стать существенно ниже или даже отрицательной.

В рамках приведенного выше учебного сравнения (одинаковая сумма 50 000 тенге и заданные ставки) депозит с 18% выглядит наиболее прибыльным среди «консервативных» инструментов, потому что он выше примерной доходности гособлигаций 16% и даёт гарантированный результат. Однако это не означает, что депозит всегда является «самым выгодным» инструментом вообще.

Акции потенциально могут принести больше депозита и облигаций, но это плата за риск: в отдельные периоды рынок даёт доходность значительно выше 18%, а в другие — уходит в минус. Поэтому депозит — это базовый и понятный инструмент, а акции — наиболее доходный вариант в удачных сценариях, но без гарантий и с высокой волатильностью.

Лучше диверсифицировать сбережения

Как отмечает Расул Рысмамбетов, для большинства казахстанцев, без специальных знаний, лучшей стратегией остается сочетание депозита и простых, понятных инструментов.

«Часть средств логично держать на депозите, часть в государственных облигациях, которые дают понятный доход с низким риском. Акции и инвестиционные продукты возможны, но только как небольшое дополнение и с пониманием рисков. Не следует не гнаться за доходностью, без глубокого понимания рынка, не надо выстраивать стратегию инвестиций в ценные бумаги. Лучше иметь устойчивую финансовую подушку и диверсифицировать сбережения», — советует эксперт.

Таким образом, для большинства казахстанцев логика инвестирования сводится к нескольким базовым принципам:

– диверсифицировать сбережения, не концентрируясь в одном инструменте;

– подбирать инструменты в соответствии со сроками финансовых целей;

– не гнаться за высокой доходностью в ущерб контролю рисков;

– инвестировать регулярно, даже небольшими суммами.

В текущих условиях высоких процентных ставок депозит остаётся оптимальной отправной точкой для казахстанцев со средней зарплатой. По мере накопления средств портфель можно постепенно дополнять облигациями и, при более длинном горизонте, акциями. Ключ к финансовой устойчивости — не разовые удачные решения, а системный подход, дисциплина и реалистичная оценка собственных возможностей.

При средней зарплате инвестиции начинаются не с крупных сумм, а с регулярных взносов. Депозит остаётся фундаментом — он даёт стабильность и защиту. Государственные облигации позволяют зафиксировать доходность на более длительный срок. Акции — надстройка с потенциалом роста и повышенными рисками. Финансовая устойчивость формируется через дисциплину и диверсификацию.